#إنفوجرافيك: المخطط الفني للتمويل بالمضاربة

#إنفوجرافيك: المخطط الفني للتمويل بالمضاربة السلام عليكم ورحمة الله وبركاته، السلام عليكم ورحمة الله وبركاته

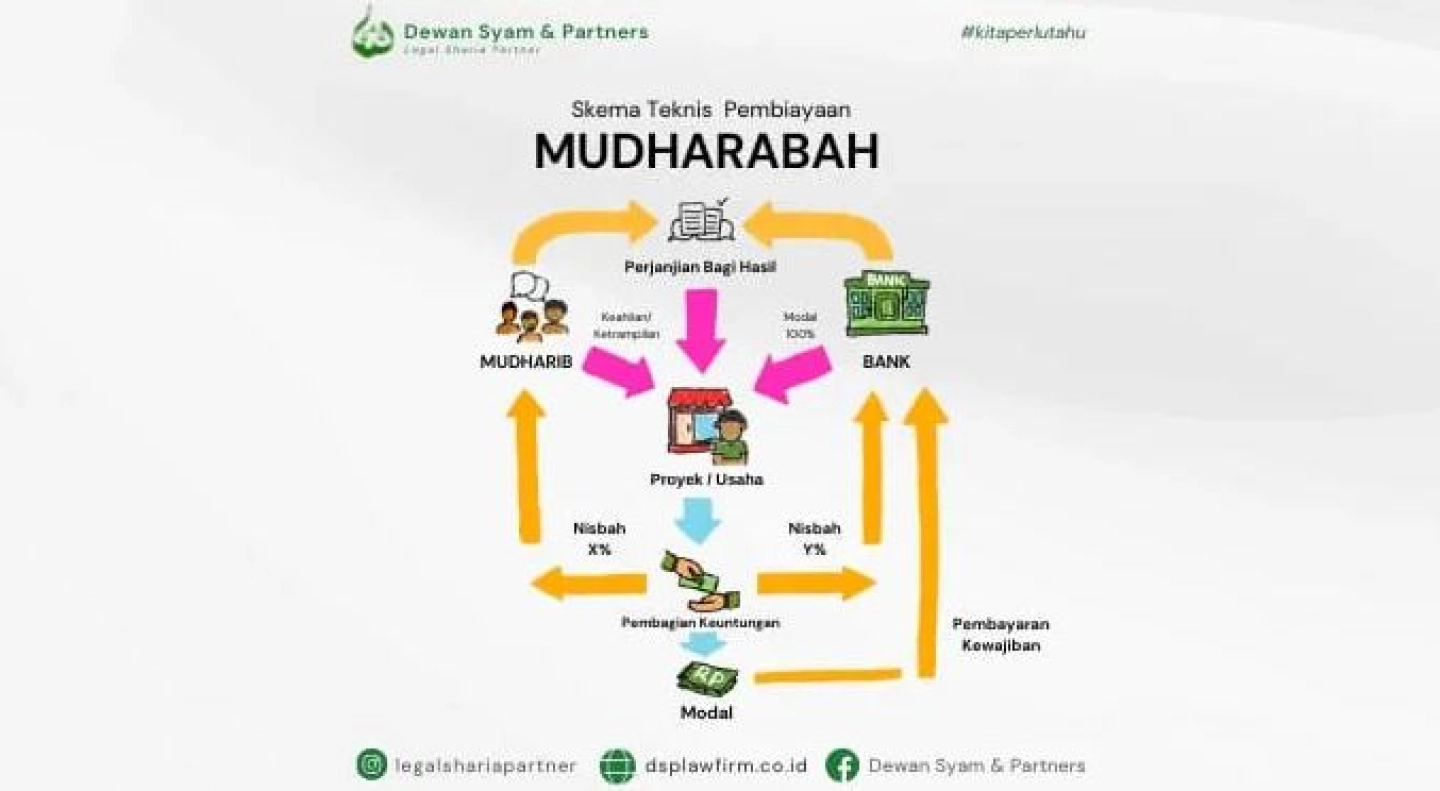

هذا الحديث عن المضاربة وخطط التمويل الفني في الاقتصاد الإسلامي.

والمضاربة حسب فتوى المجلس الشرعي الوطني رقم 07/DSN-MUI/IV/2000 بتاريخ 4 أبريل 2000م بشأن تمويل المضاربة (القراض) هي عبارة عن عقد تعاون تجاري بين طرفين يقوم فيه الطرف الأول (مالك أو صاحب المال أو العميل) بتقديم رأس المال كله، بينما يقوم الطرف الثاني (عامل أو مضارب أو عميل) بدور المدير، ويتم تقسيم أرباح العمل بينهما حسب الاتفاق المنصوص عليه في العقد.

وفيما يلي أيضًا عرض للمخطط الفني لتمويل المضاربة في شكل رسم بياني يمكن تنزيله بالضغط على زر "تنزيل هنا" في أسفل المقال.

نأمل أن يكون هذا المقال إضافة معرفية لشركاء المضاربة، فكونوا على حذر وعافية دائماً، ونسأل الله سبحانه وتعالى أن يرزقنا جميعاً التوفيق والسداد.

والسلام عليكم ورحمة الله وبركاته

هذا الحديث عن المضاربة وخطط التمويل الفني في الاقتصاد الإسلامي.

والمضاربة حسب فتوى المجلس الشرعي الوطني رقم 07/DSN-MUI/IV/2000 بتاريخ 4 أبريل 2000م بشأن تمويل المضاربة (القراض) هي عبارة عن عقد تعاون تجاري بين طرفين يقوم فيه الطرف الأول (مالك أو صاحب المال أو العميل) بتقديم رأس المال كله، بينما يقوم الطرف الثاني (عامل أو مضارب أو عميل) بدور المدير، ويتم تقسيم أرباح العمل بينهما حسب الاتفاق المنصوص عليه في العقد.

وفيما يلي أيضًا عرض للمخطط الفني لتمويل المضاربة في شكل رسم بياني يمكن تنزيله بالضغط على زر "تنزيل هنا" في أسفل المقال.

نأمل أن يكون هذا المقال إضافة معرفية لشركاء المضاربة، فكونوا على حذر وعافية دائماً، ونسأل الله سبحانه وتعالى أن يرزقنا جميعاً التوفيق والسداد.

والسلام عليكم ورحمة الله وبركاته

#إنفوجرافيك: البرنامج التقني للمرابحة المصرفية

#إنفوجرافيك: البرنامج التقني للمرابحة المصرفية السلام عليكم ورحمة الله وبركاته، السلام عليكم ورحمة الله وبركاته

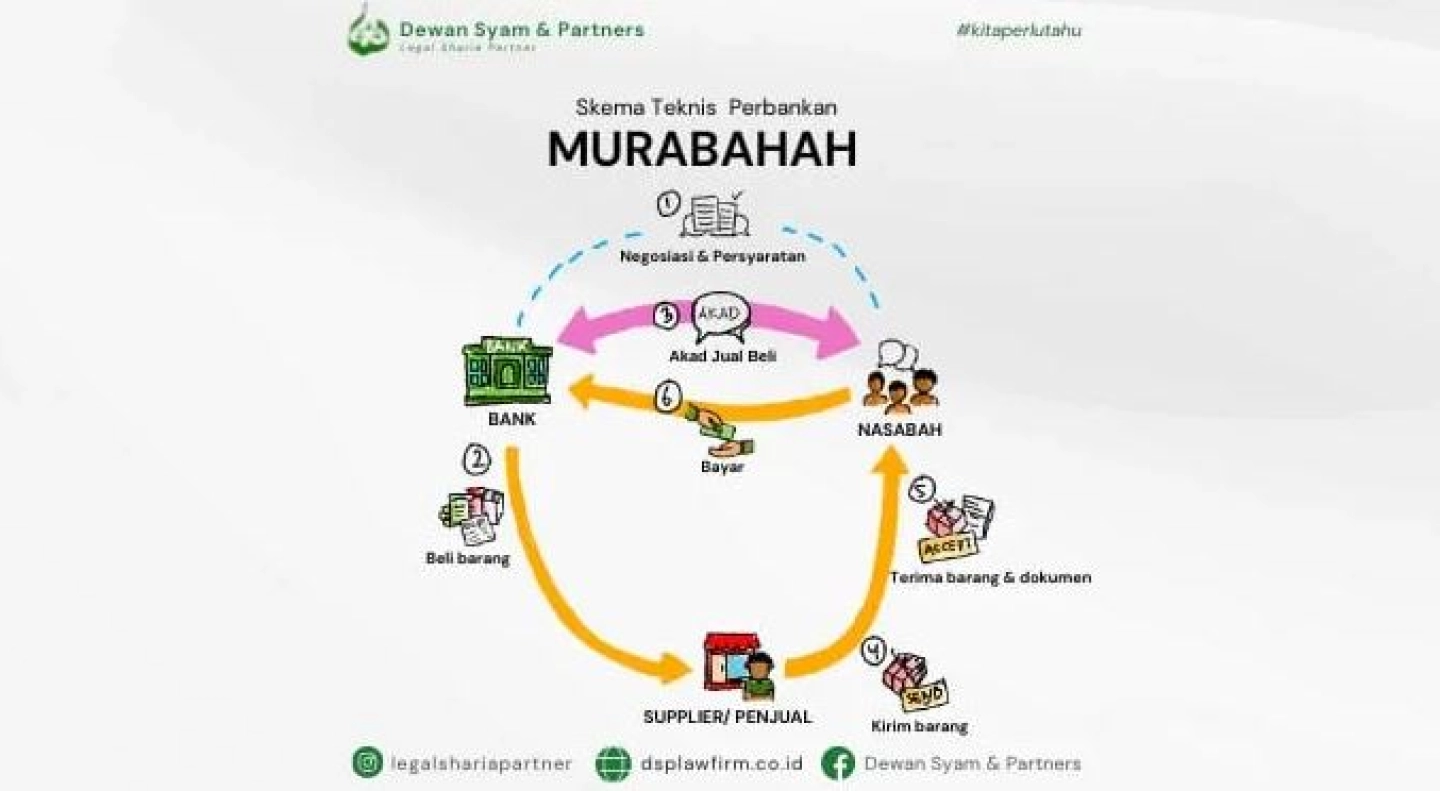

هذا الحديث عن المرابحة إلى جانب الأنظمة المصرفية الفنية في الاقتصاد الإسلامي.

المرابحة وفقا لفتوى المجلس الشرعي الوطني رقم 04/DSN-MUI/IV/2000 بتاريخ 1 أبريل 2000 بشأن المرابحة هي بيع السلعة بتأكيد ثمنها للمشتري ويدفع المشتري ثمنا أعلى كربح.

فيما يلي أيضًا عرض للمخطط الفني للمرابحة المصرفية في شكل رسم بياني يمكن تنزيله بالضغط على زر "تنزيل هنا" في أسفل المقال.

نأمل أن يكون هذا المقال إضافة معرفية لشركاء الشريعة، فكونوا على حذر وعافية دائماً، ونسأل الله سبحانه وتعالى أن يرزقنا جميعاً التوفيق والسداد.

والسلام عليكم ورحمة الله وبركاته

#kitaperlutahu #advokatsyariah #advokatmasakini #legalshariapartner

هذا الحديث عن المرابحة إلى جانب الأنظمة المصرفية الفنية في الاقتصاد الإسلامي.

المرابحة وفقا لفتوى المجلس الشرعي الوطني رقم 04/DSN-MUI/IV/2000 بتاريخ 1 أبريل 2000 بشأن المرابحة هي بيع السلعة بتأكيد ثمنها للمشتري ويدفع المشتري ثمنا أعلى كربح.

فيما يلي أيضًا عرض للمخطط الفني للمرابحة المصرفية في شكل رسم بياني يمكن تنزيله بالضغط على زر "تنزيل هنا" في أسفل المقال.

نأمل أن يكون هذا المقال إضافة معرفية لشركاء الشريعة، فكونوا على حذر وعافية دائماً، ونسأل الله سبحانه وتعالى أن يرزقنا جميعاً التوفيق والسداد.

والسلام عليكم ورحمة الله وبركاته

#kitaperlutahu #advokatsyariah #advokatmasakini #legalshariapartner

#إينفوجرافيك: نظام التمويل بالمشاركة

#إينفوجرافيك: نظام التمويل بالمشاركة السلام عليكم ورحمة الله وبركاته، السلام عليكم ورحمة الله وبركاته

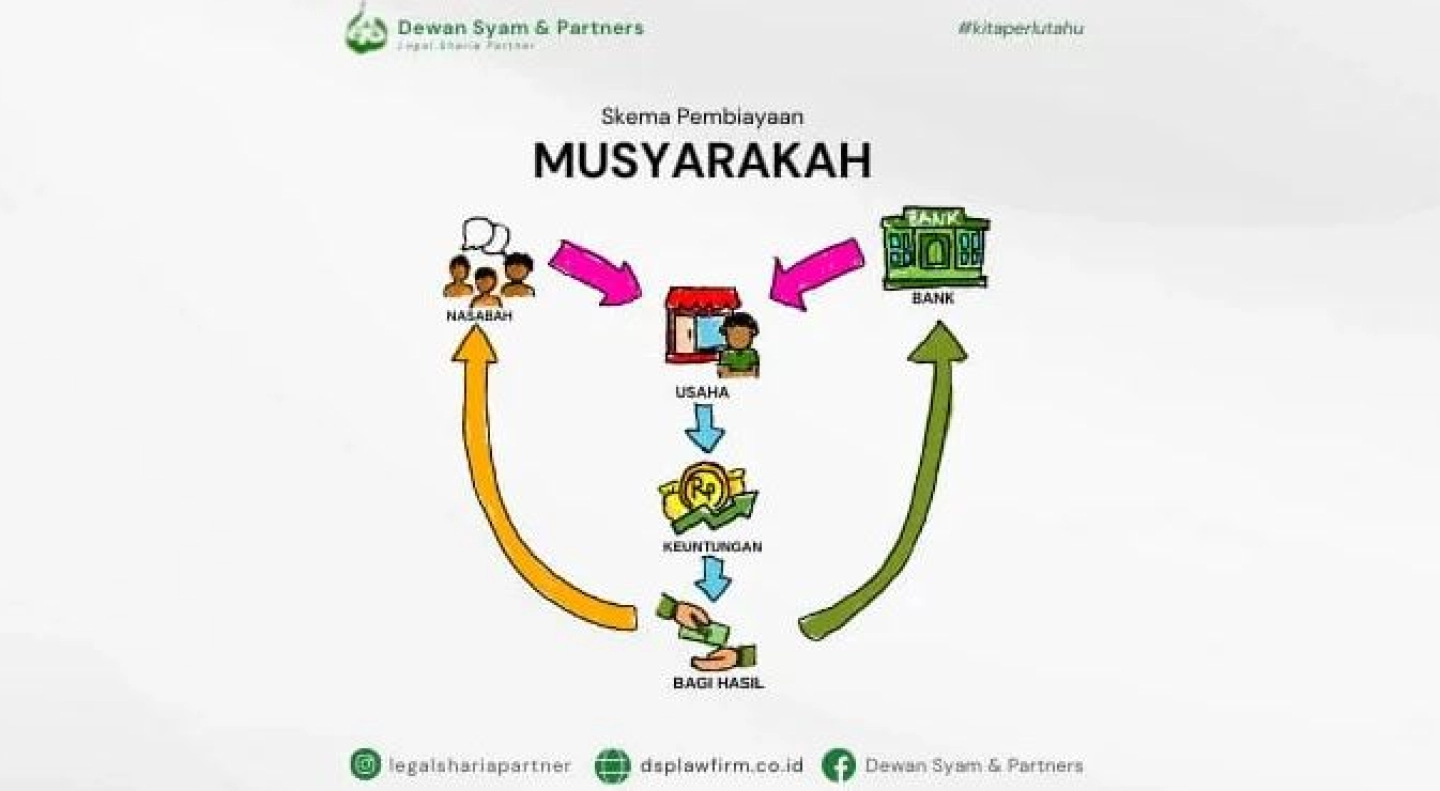

الشريك الشرعي... كيف حالك؟ هل تعرف عن المشاركة ونظامها التمويلي في الاقتصاد الإسلامي؟ إذا لم تكن تعرف، فإليك شرحاً موجزاً.

المضاربة هي عبارة عن تعاون تقوم به هيئتان أو أكثر من هيئة أو أكثر من الأشخاص للارتباط فيما بينهم في شراكة في رأس المال والربح. وقد جاء في فتوى المجلس الشرعي الوطني رقم 08/DSN-MUI/IV/2000 بتاريخ 13 أبريل 2000 بشأن التمويل بالمشاركة، أن الأصل في جميع صور المضاربة الجواز ما لم يقم دليل على المنع.

ومما يؤيد ذلك أيضا ما جاء في القرآن الكريم من أدلة كثيرة على أن من أراد أن يلزم نفسه بالوفاء بالعقود التي تم الاتفاق عليها، كما جاء في عدة آيات منها

"يا أَيُّهَا الَّذِينَ آمَنُوا أَوْفُوا بِالْعُقُودِ ... " (سُورَةُ المائدة (5): 1)

و

"يَا أَيُّهَا الَّذِينَ آمَنُوا لَا تَخُونُوا اللَّهَ وَالرَّسُولَ وَتَخُونُوا أَمَانَاتِكُمْ وَأَنْتُمْ تَعْلَمُونَ" (س. الأنفال (8): 27)

وفيما يلي عرض لمخطط عملية تمويل المشاركة في شكل رسم بياني يمكن تحميله بالضغط على زر "تحميل هنا" في أسفل المقال.

نأمل أن يكون هذا المقال إضافة معرفية لشركاء الشريعة، فكونوا على حذر وعافية دائماً، ونرجو أن نكون جميعاً على خير إن شاء الله تعالى.

السلام عليكم ورحمة الله وبركاته، السلام عليكم ورحمة الله وبركاته

الشريك الشرعي... كيف حالك؟ هل تعرف عن المشاركة ونظامها التمويلي في الاقتصاد الإسلامي؟ إذا لم تكن تعرف، فإليك شرحاً موجزاً.

المضاربة هي عبارة عن تعاون تقوم به هيئتان أو أكثر من هيئة أو أكثر من الأشخاص للارتباط فيما بينهم في شراكة في رأس المال والربح. وقد جاء في فتوى المجلس الشرعي الوطني رقم 08/DSN-MUI/IV/2000 بتاريخ 13 أبريل 2000 بشأن التمويل بالمشاركة، أن الأصل في جميع صور المضاربة الجواز ما لم يقم دليل على المنع.

ومما يؤيد ذلك أيضا ما جاء في القرآن الكريم من أدلة كثيرة على أن من أراد أن يلزم نفسه بالوفاء بالعقود التي تم الاتفاق عليها، كما جاء في عدة آيات منها

"يا أَيُّهَا الَّذِينَ آمَنُوا أَوْفُوا بِالْعُقُودِ ... " (سُورَةُ المائدة (5): 1)

و

"يَا أَيُّهَا الَّذِينَ آمَنُوا لَا تَخُونُوا اللَّهَ وَالرَّسُولَ وَتَخُونُوا أَمَانَاتِكُمْ وَأَنْتُمْ تَعْلَمُونَ" (س. الأنفال (8): 27)

وفيما يلي عرض لمخطط عملية تمويل المشاركة في شكل رسم بياني يمكن تحميله بالضغط على زر "تحميل هنا" في أسفل المقال.

نأمل أن يكون هذا المقال إضافة معرفية لشركاء الشريعة، فكونوا على حذر وعافية دائماً، ونرجو أن نكون جميعاً على خير إن شاء الله تعالى.

السلام عليكم ورحمة الله وبركاته، السلام عليكم ورحمة الله وبركاته

تنفيذ قرار المصادرة ضد موضوع المصادرة على شكل سفينة إنزال

تنفيذ قرار المصادرة ضد موضوع المصادرة على شكل سفينة إنزالفي 09 نوفمبر 2021، شارك مكتب ديوان صيام وشركاه (DSP) بصفته المستشار القانوني لبنك الشريعة (طالب التنفيذ) في تنفيذ مصادرة التنفيذ من قبل محكمة باليكبابان الدينية ضد موضوع مصادرة التنفيذ المتمثل في سفينة إنزال (LCT) تقع في مدينة باليكبابان.

تستند مصادرة التنفيذ إلى اتفاق بين بنك الشريعة (طالب التنفيذ) والعميل (المدعى عليه بالتنفيذ) فيما يتعلق بمتأخرات الالتزامات التي يجب دفعها كأفضل حل.

يمكن الاطلاع على مزيد من المعلومات على رابط الموقع الإلكتروني لمحكمة باليكبابان الدينية على النحو التالي: http://pa-balikpapan.go.id/berita/berita-terkini/618-pengadilan-agama-balikpapan-laksanakan-pengangkatan-sita-eksekusi-kapal-lct-danial-80119-09-11-2021.html

تستند مصادرة التنفيذ إلى اتفاق بين بنك الشريعة (طالب التنفيذ) والعميل (المدعى عليه بالتنفيذ) فيما يتعلق بمتأخرات الالتزامات التي يجب دفعها كأفضل حل.

يمكن الاطلاع على مزيد من المعلومات على رابط الموقع الإلكتروني لمحكمة باليكبابان الدينية على النحو التالي: http://pa-balikpapan.go.id/berita/berita-terkini/618-pengadilan-agama-balikpapan-laksanakan-pengangkatan-sita-eksekusi-kapal-lct-danial-80119-09-11-2021.html

تنفيذ قراءة محضر إفراغ المنزل

تنفيذ قراءة محضر إفراغ المنزلحضر فريق DSP بصفته محاميًا لمقدم التماس التنفيذ بمساعدة الوكالات ذات الصلة عملية إخلاء الكائن الجانبي في Cianjur ، West Java. الحمد لله ، سارت عملية تفريغ الأشياء الجانبية في شكل أرض ومباني بشكل جيد.

تنفيذ اجتماعات الدائنين والمدينين في PKPUS (تأجيل التزامات سداد الديون المؤقتة) في محكمة جاكرتا التجارية المركزية

تنفيذ اجتماعات الدائنين والمدينين في PKPUS (تأجيل التزامات سداد الديون المؤقتة) في محكمة جاكرتا التجارية المركزية الحمد لله ، تم تعيين فريق DSP (السيد شمس الهدى) كمدير تنفيذي لتعليق التزامات سداد الديون المؤقتة (في PKPUS) وانتهى بسلام.

تنفيذ مصادرة تنفيذ كائنات ضمانات الرهن العقاري في شكل 3 سفن في محكمة باليكبابان الدينية

تنفيذ مصادرة تنفيذ كائنات ضمانات الرهن العقاري في شكل 3 سفن في محكمة باليكبابان الدينية الحمد لله ، في 25 يونيو 2020 ، قامت شركة المحاماة في مجلس Syam & Partners كمحامي من أحد البنوك الشرعية في إندونيسيا كمقدم طلب تنفيذ في محكمة باليكبابان الدينية بالاستيلاء على ضمان صك الرهن العقاري لثلاث سفن عن أعمال التخلف التي قام بها تنفيذ المدعى عليه في الاتفاقية تمويل عقود المرابحة.

وقد سار تنفيذ المصادرة بسلاسة مع الموقف التعاوني للإعدام المدعى عليه ، ورافقه 54 فرداً من شرطة جمهورية إندونيسيا في منطقة شرق كاليمانتان في مدينة باليكبابان.

https://pa-balikpapan.go.id/berita/berita-terkini/395-pengkamah-agama-balikpapan-sita-3-buah-kapal-motor-jamininan-hypotik-25-06-2020.html

وقد سار تنفيذ المصادرة بسلاسة مع الموقف التعاوني للإعدام المدعى عليه ، ورافقه 54 فرداً من شرطة جمهورية إندونيسيا في منطقة شرق كاليمانتان في مدينة باليكبابان.

https://pa-balikpapan.go.id/berita/berita-terkini/395-pengkamah-agama-balikpapan-sita-3-buah-kapal-motor-jamininan-hypotik-25-06-2020.html

تنفيذ قرار الهيئة الوطنية للتحكيم الشرعي بالمحكمة الدينية بمدينة مديون

تنفيذ قرار الهيئة الوطنية للتحكيم الشرعي بالمحكمة الدينية بمدينة مديون تقدمت شركة DSP للمحاماة بصفتها المستفيدة من مؤسسة الشريعة المالية طلبًا لحل النزاع الاقتصادي في الشريعة في هيئة التحكيم الشرعية الوطنية (Basyarnas) لعمل تسهيل تمويل إنكار وعد (افتراضي) بموجب مخطط مرابحة عقاد.

نفذت محكمة مدينة ماديون الدينية بناءً على أصل الفقرة 13 (2) من لائحة المحكمة العليا لجمهورية إندونيسيا رقم 14 لعام 2016 بشأن إجراءات تسوية القضايا الاقتصادية الشرعية ، قرار باسيارناس بمصادرة تنفيذ أهداف الضمان المالي المدرجة في قرار عمار باسيارناس.

نفذت محكمة مدينة ماديون الدينية بناءً على أصل الفقرة 13 (2) من لائحة المحكمة العليا لجمهورية إندونيسيا رقم 14 لعام 2016 بشأن إجراءات تسوية القضايا الاقتصادية الشرعية ، قرار باسيارناس بمصادرة تنفيذ أهداف الضمان المالي المدرجة في قرار عمار باسيارناس.

اجتيماساناوي و DSN-MUI SEMILOCA 2019

اجتيماساناوي و DSN-MUI SEMILOCA 2019 الحمد لله ، تمكنت من الحضور وأكون أحد المتحدثين في ندوة Ijtima'Sanawi و Semiloka DSN-MUI لعام 2019 في فندق Aston Bogor.

في هذه الندوة وورشة العمل ، كان هناك عدد من النقاط التي نقلها فريق DSP بالإضافة إلى ممثلين عن Mahasantri Pesantren PLMM DSN-MUI كممارسين قانونيين شاركوا بشكل مباشر في النزاعات الاقتصادية الإسلامية ، وهي الحاجة إلى أدوار إضافية لأعضاء DPS (هيئة الرقابة الشرعية) للتوسط قبل النزاع أدخل عالم التقاضي.

ما يعنيه الوسيط هو أن DPS كشخص يعتبر على دراية كبيرة بعلم الفقه المعملي يجب أن يكون قادرًا على أن يصبح وسيطًا بين المؤسسات المالية والشركاء / العملاء. وهذا أمر مهم لأنه طوال هذا الوقت ، لا يزال حل النزاعات الاقتصادية الإسلامية في مرحلة الوساطة في المحاكم الدينية في مرحلة الشكليات ، ولا يلامس المشاكل الجوهرية للاتفاقية الشرعية.

في هذه الندوة وورشة العمل ، كان هناك عدد من النقاط التي نقلها فريق DSP بالإضافة إلى ممثلين عن Mahasantri Pesantren PLMM DSN-MUI كممارسين قانونيين شاركوا بشكل مباشر في النزاعات الاقتصادية الإسلامية ، وهي الحاجة إلى أدوار إضافية لأعضاء DPS (هيئة الرقابة الشرعية) للتوسط قبل النزاع أدخل عالم التقاضي.

ما يعنيه الوسيط هو أن DPS كشخص يعتبر على دراية كبيرة بعلم الفقه المعملي يجب أن يكون قادرًا على أن يصبح وسيطًا بين المؤسسات المالية والشركاء / العملاء. وهذا أمر مهم لأنه طوال هذا الوقت ، لا يزال حل النزاعات الاقتصادية الإسلامية في مرحلة الوساطة في المحاكم الدينية في مرحلة الشكليات ، ولا يلامس المشاكل الجوهرية للاتفاقية الشرعية.

العقاد وكاله في الإستثمار

العقاد وكاله في الإستثمار أصدر مجلس الشريعة الوطني التابع لوزارة الصناعة والتجارة مخططًا جديدًا للعقد من خلال الفتوى رقم 126 / DSN-MUI / VII / 2019 بشأن اتفاقية وكالة الإستثمار.

وكالة الاستثمار هو عقد أو سلطة لاستثمار رأس مال الموكيل سواء في المقابل (وكالة بعجلة) أو بدون تعويض (وكالة بالخيري الأجرة).

يمكن فهم مخطط وكالة الإستثمار بإيجاز على النحو التالي:

1. يمنح المستثمر (الموكيل) الوكالة (الوكالة) لنائب (إدارة وتطوير) الصناديق (عقاد الوكالة بالإستثمار).

2. يستثمر الممثلون أموال موقيل في مجموعة متنوعة من العقود التي تتوافق مع الشريعة الإسلامية.

3. يمكن أن ينتج عن الاستثمار نتائج أو مخاطر.

4. كل النتائج والمخاطر تصبح حقوقاً وأعباءً لمواقل.

5. عوائد صناديق الاستثمار للمستثمرين (موكيل).

في ممارسات الأعمال الشرعية ، يمكن تطبيق Akalah Wakalah Bi Al Istitsmar لممارسات الأعمال الاستثمارية لصناديق الاستثمار الشرعية ، وكذلك لكيانات الأعمال الجديدة وهي الشريعة FINTECH ، حيث يمكن لصاحب الصندوق (المستثمر / الموكيل) إعطاء الوكالة للشركة العاملة لإدارة أموالهم وفقًا للشريعة. .

ومع ذلك ، فإن تنفيذ اتفاقية استثمار الإستثمار بالوكالة لا ينفصل عن الفتاوى الأخرى كما هو الحال في إتفاقية استثمار الإستثمار التي تم إجراؤها بمنح الأوجرة ، ثم يجب أن يشير ذلك إلى عقد الوكالة بأجولة.

تنفيذ كائنات ضمان التمويل الإسلامي

تنفيذ كائنات ضمان التمويل الإسلامي تنفيذ سيتا هو سلسلة من عمليات تنفيذ حقوق الرهن العقاري التي طلبناها لصالح المؤسسات المالية الإسلامية.

تعد عملية التنفيذ هذه نقطة حاسمة لأنه تم اعتمادها من قبل المستشارين القانونيين لاتخاذ خطوة خاطئة ، ثم سيتم تنفيذ عملية المقاومة من قبل العميل للتقصير الذي لا يتم تنفيذه بواسطة أصوله.

تعمل DSP دائمًا على التخفيف من المخاطر قبل تنفيذ عمليات الإعدام في المحاكم الدينية ، ويتم التخفيف من المخاطر وفقًا لمعايير كل منها مثل المرابحة ، وزيادة تمويل Musyarakah ، وتحسين المضاربة ، والتي يجب تنفيذها جميعًا من أجل تنفيذها بشكل صحيح.

تعد عملية التنفيذ هذه نقطة حاسمة لأنه تم اعتمادها من قبل المستشارين القانونيين لاتخاذ خطوة خاطئة ، ثم سيتم تنفيذ عملية المقاومة من قبل العميل للتقصير الذي لا يتم تنفيذه بواسطة أصوله.

تعمل DSP دائمًا على التخفيف من المخاطر قبل تنفيذ عمليات الإعدام في المحاكم الدينية ، ويتم التخفيف من المخاطر وفقًا لمعايير كل منها مثل المرابحة ، وزيادة تمويل Musyarakah ، وتحسين المضاربة ، والتي يجب تنفيذها جميعًا من أجل تنفيذها بشكل صحيح.

هل يمكن إعادة هيكلة اتفاقيات التمويل الشرعي

هل يمكن إلغاء حقوق الرهن العقاري؟

المؤلف: M.Akhbar Dewani, S.H.,M.H.

هل يمكن إلغاء حقوق الرهن العقاري؟

المؤلف: M.Akhbar Dewani, S.H.,M.H.

إن إعادة هيكلة الائتمان/التمويل في الصناعة المصرفية أمر طبيعي، حيث يكون الخيار هو الحل بحيث يظل التمويل الذي يتم تنفيذه يحتوي على قروض متعثرة ذات مصداقية كافية للبنك، بالإضافة إلى جهود البنك لمساعدة العملاء على تسوية التزاماتهم (المادة 1 الفقرة 6 من القانون رقم؛ 12 /Pojk.03/2015). في الممارسة المصرفية، تتبع أنشطة إعادة الهيكلة بالطبع اتفاقية جديدة يتبعها عقد اتفاقية جديدة أو اتفاقية إضافية (ملحق)، مع بنود واتفاقيات مختلفة.

في البنوك التقليدية، لا يعتبر هذا الإجراء مسألة قانونية جديدة وحاسمة بالنظر إلى أن البنوك التقليدية ليس لديها مجموعة متنوعة من العقود، بحيث أنه عند حدوث إعادة الهيكلة فإن اختيار الربط المستخدم من قبل الأطراف يظل هو نفسه العقد الأصلي. إلا أن الأمر قد يختلف مع الصيرفة الإسلامية التي تتعدد فيها اختيارات العقود التي يمكن تحديدها وفقاً لرغبات الأطراف واتفاقاتهم التي تمت وقت عقد إعادة الهيكلة.

وعندما تحدث إعادة الهيكلة فإنها ستؤثر بالتأكيد على جميع الصكوك القانونية التي تنطبق على ضمانات التمويل، دون استثناء حقوق الرهن. طبيعة الاتفاق في الرهن العقاري

يجب أن يتبع إتش تي إتش تي اتفاقية التمويل الرئيسية، بحيث يمكن استخدام الطبيعة الضمانية للملكية في الديون التي صدرت أو ستصدر. ويسبق منح HT وعد بمنح HT كضمان لسداد ديون معينة، وهو ما يُذكر في اتفاقية الدين ذات الصلة أو الاتفاقيات الأخرى التي ينشأ عنها الدين ويكون جزءًا لا يتجزأ منها.

ووفقًا للطبيعة التبعية لاتفاقية الاحتباس الحراري، يجب أن يكون المنح جزءًا تابعًا للاتفاقية الرئيسية، أي الاتفاقية التي تنشأ عنها العلاقة القانونية للدين والسداد المضمون بالدين. ويمكن أن يتم الاتفاق الذي ينشأ عنه علاقة الدين والائتمان هذه بسند تحت اليد أو يجب أن يتم بسند أصلي، وذلك حسب الأحكام القانونية التي تحكم مادة الاتفاق. (الفقرة 1 من المادة 10 من القانون رقم 4 لسنة 1996).

يمكن أن يكون الدين المضمون سداده عن طريق علاقة الدين والائتمان ديناً قائماً أو ديناً موعوداً بمبلغ معين أو مبلغاً يمكن تحديده وقت تقديم طلب تنفيذ علاقة الدين والائتمان بناء على اتفاق الدين والائتمان أو غيره من الاتفاقات التي تنشأ عنها علاقة الدين والائتمان المعنية. (المادة 3 من قانون UUHT رقم 4 لعام 1996). يعتمد وجود HT على وجود مستحقات مضمونة السداد. إذا تم محو المستحقات بسبب السداد أو لأسباب أخرى، فإن HT المعني يصبح تلقائيًا محوًا أيضًا. (الفقرة 1 من المادة 18 من القانون رقم 4 لسنة 1996).

وكمظهر من مظاهر اليقين القانوني، فإن طبيعة المستحقات تطبق بصرامة في اتفاقيات الديون والائتمان أو غيرها من الاتفاقات الأخرى التي تكون مضمونة السداد. في حالة انتقال المستحق المعني إلى دائن آخر، فإن HT الذي يضمنه، بموجب القانون، ينتقل أيضًا إلى ذلك الدائن.

لأن هاك تانجونغان بطبيعته هو ملحق لمستحق معين، والذي يستند إلى اتفاقية دين وائتمان أو اتفاقية أخرى، فإن ولادته ووجوده يتحددان بوجود المستحق المضمون بسداده. وفي حالة انتقال المستحق المعني إلى دائن آخر، فإن حق الرهن الذي يضمنه ينتقل أيضاً بحكم القانون إلى ذلك الدائن. ولا يتطلب تسجيل نقل حق الرهن العقاري صكًّا من صكوك الرهن المضمون، بل يستند بشكل كافٍ إلى صك نقل المستحقات المضمونة. وبدون إهمال اليقين القانوني للأطراف المعنية، فإن بساطة إدارة تسجيل حقوق الرهن، بصرف النظر عن نقل وإطفاء المستحقات المضمونة، تظهر أيضا في إطفاء الحق بسبب أسباب أخرى، أي بسبب إبراء الدائن المعني، وتنظيف موضوع الرهن بناء على تحديد الترتيب من قبل رئيس المحكمة الجزئية، وإطفاء حقوق الأرض التي تستخدم كضمان. (بند التفسير العام رقم 8 من القانون رقم 4 لسنة 1996).

وتهدف هذه الأحكام إلى إظهار أنه بالإضافة إلى أن طبيعة الحق المملوكة من قبل HT هي دائما مرفقة دائما، فإن HT الذي يتم إجراؤه يجب أن يشير أيضا على وجه التحديد وبالتفصيل إلى الدين المشار إليه في اتفاق معين، لتجنب المعنى الغامض والتفسيرات المتعددة التي يمكن أن تؤدي إلى غموض HT نفسه. بين الإضافة والاتفاق الجديد

في قواعد القانون المدني، من المقرر في قواعد القانون المدني أن كل اتفاق يكون صحيحاً قانوناً بالنسبة للأطراف المتفقين على الاتفاق (1338 كوهبر). بينما في الممارسة المصرفية هناك العديد من أنواع المصطلحات المتعلقة بالاتفاقيات مثل الاتفاقيات الإضافية والتعديلات والتغييرات على الاتفاقيات والاتفاقيات الرئيسية والاتفاقيات الملحقة وتمديد الاتفاقيات / العقود.

يعرّف القاموس الإندونيسي الكبير أن المقصود باتفاقية الإضافة هو مجلد إضافي (إلى كتاب)؛ أو ملحق أو حكم أو مادة إضافية، على سبيل المثال في صك. بشكل عام، تُستخدم هذه الإضافة بشكل عام عندما تكون هناك إضافات أو ملحقات للاتفاقية الرئيسية وتكون جزءًا لا يتجزأ من الاتفاقية الرئيسية. نظراً لطبيعتها القابلة للتغيير من أجل مواكبة التطورات الديناميكية للأعمال أو تهدف إلى تغيير بعض أحكام الاتفاقية الرئيسية، مع استمرار الاتفاق على البنود الرئيسية في الاتفاقية الرئيسية. في الصناعة المصرفية الإسلامية، عادة ما يتم إبرام اتفاقيات الإضافة عند إعادة هيكلة التمويل، أو تجديد الديون (التجديد)، أو الإقراض من الباطن، أو الإقراض من الباطن، أو في حالة وضع أموال استثمارية للشركاء في شكل اتفاقيات مع توجيه أو خدمة أو تنفيذ مخططات. في حين أن اتفاقية التعديل هي اتفاقية توافق على تغيير الاتفاقية الأولية إما جزئيًا أو كليًا، وعلى أساسها تتغير حقوق والتزامات الأطراف أيضًا.

وبالطبع، طالما أن الاتفاق يستوفي المتطلبات الموضوعية والذاتية على النحو المحدد في المادة 1320 من القانون المدني، فإن الاتفاق يظل له استقلالية ملزمة محدودة على الاتفاق، بما في ذلك عندما يكون الاتفاق مستندًا إلى اتفاقات أخرى، على سبيل المثال.

تحويل العقاد في إعادة هيكلة التمويل

فيما يتعلق بإعادة الهيكلة في قرار محكمة بانتن العليا رقم 118 / PDT / 2015 / PT BTN، فإن قرار المحكمة العليا في بانتن يوفر إشارة لممارسي الصناعة الشرعية في إندونيسيا بأن العقد الأخير الناتج عن إعادة الهيكلة لا يمكن استخدامه كأساس في محاولة لتنفيذ التنفيذ، مع حقيقة أن العقد الأول هو مرابحة وعقد إعادة الهيكلة هو عقد مشاركة. فتوى DSN MUI رقم: 04/DSN-MUI/IV/2000 تنص على أن "البنوك الشرعية تحتاج إلى تسهيلات المرابحة لمن يحتاج إليها، وهي بيع السلعة بتأكيد ثمنها للمشتري ويدفع المشتري زيادة على ذلك كربح". بينما جاء في فتوى دائرة الإفتاء العام رقم: 08/DSN-MUI/IV/2000 بشأن المشاركة: "أن التمويل القائم على عقد تعاون بين طرفين أو أكثر في عمل معين، يساهم فيه كل طرف بأموال على أن يتحمل الربح والمخاطر معاً وفقاً لما تم الاتفاق عليه.

وبطبيعة الحال، فإن عقد التمويل على أساس "البيع والشراء" الذي كان في الأصل يستخدم لضمان التمويل على أساس "البيع والشراء" قد تغير من حيث المبدأ إلى ضمان التمويل على أساس عقد "المشاركة" الذي له مقاصد شرعية مختلفة. وبطبيعة الحال، فإن اختلاف العقود في إعادة الهيكلة هذه ممكن جدا بالنظر إلى أن هناك على الأقل خمسة أنظمة عقود أساسية مختلفة في الصيرفة الإسلامية: أولا، معاملات المشاركة في الربح على شكل مضاربة ومشاركة؛ ثانيا، معاملات الإجارة على شكل إجارة أو إجارة شراء على شكل إجارة منتهية بالتمليك؛ ثالثا، معاملات البيع والشراء على شكل مرابحة وسلم واستصناع؛ رابعا، معاملات الإقراض والاقتراض على شكل قروض في الذمم؛ خامسا، معاملات الإجارة الخدمية على شكل إجارة لمعاملات متعددة الخدمات. وعلى هذا فإن عقد المرابحة الذي يقصد به ضمان الدين بعقد المرابحة لا ينطبق إلا على دين المرابحة فقط، فلا تنطبق الآثار المترتبة على عقد المرابحة مثلاً على عقد إعادة هيكلة المساقاة مع أنه لا يزال في تمويل واحد. ومع ذلك، فإن هذا لا يمحو ديون العملاء المدينين للبنوك.

وفي حال أراد البنك أن يسري عقد إعادة الهيكلة على العقد الأصلي وعقد إعادة الهيكلة أيضاً، فإنه بموجب القانون وبناءً على أحكام عقد إعادة الهيكلة الحالية يجب عليه أيضاً تسجيل عقد إعادة الهيكلة في مكتب الأراضي من أجل ضمان الدين بناء على الاتفاق قبل وبعد إعادة الهيكلة.

في البنوك التقليدية، لا يعتبر هذا الإجراء مسألة قانونية جديدة وحاسمة بالنظر إلى أن البنوك التقليدية ليس لديها مجموعة متنوعة من العقود، بحيث أنه عند حدوث إعادة الهيكلة فإن اختيار الربط المستخدم من قبل الأطراف يظل هو نفسه العقد الأصلي. إلا أن الأمر قد يختلف مع الصيرفة الإسلامية التي تتعدد فيها اختيارات العقود التي يمكن تحديدها وفقاً لرغبات الأطراف واتفاقاتهم التي تمت وقت عقد إعادة الهيكلة.

وعندما تحدث إعادة الهيكلة فإنها ستؤثر بالتأكيد على جميع الصكوك القانونية التي تنطبق على ضمانات التمويل، دون استثناء حقوق الرهن. طبيعة الاتفاق في الرهن العقاري

يجب أن يتبع إتش تي إتش تي اتفاقية التمويل الرئيسية، بحيث يمكن استخدام الطبيعة الضمانية للملكية في الديون التي صدرت أو ستصدر. ويسبق منح HT وعد بمنح HT كضمان لسداد ديون معينة، وهو ما يُذكر في اتفاقية الدين ذات الصلة أو الاتفاقيات الأخرى التي ينشأ عنها الدين ويكون جزءًا لا يتجزأ منها.

ووفقًا للطبيعة التبعية لاتفاقية الاحتباس الحراري، يجب أن يكون المنح جزءًا تابعًا للاتفاقية الرئيسية، أي الاتفاقية التي تنشأ عنها العلاقة القانونية للدين والسداد المضمون بالدين. ويمكن أن يتم الاتفاق الذي ينشأ عنه علاقة الدين والائتمان هذه بسند تحت اليد أو يجب أن يتم بسند أصلي، وذلك حسب الأحكام القانونية التي تحكم مادة الاتفاق. (الفقرة 1 من المادة 10 من القانون رقم 4 لسنة 1996).

يمكن أن يكون الدين المضمون سداده عن طريق علاقة الدين والائتمان ديناً قائماً أو ديناً موعوداً بمبلغ معين أو مبلغاً يمكن تحديده وقت تقديم طلب تنفيذ علاقة الدين والائتمان بناء على اتفاق الدين والائتمان أو غيره من الاتفاقات التي تنشأ عنها علاقة الدين والائتمان المعنية. (المادة 3 من قانون UUHT رقم 4 لعام 1996). يعتمد وجود HT على وجود مستحقات مضمونة السداد. إذا تم محو المستحقات بسبب السداد أو لأسباب أخرى، فإن HT المعني يصبح تلقائيًا محوًا أيضًا. (الفقرة 1 من المادة 18 من القانون رقم 4 لسنة 1996).

وكمظهر من مظاهر اليقين القانوني، فإن طبيعة المستحقات تطبق بصرامة في اتفاقيات الديون والائتمان أو غيرها من الاتفاقات الأخرى التي تكون مضمونة السداد. في حالة انتقال المستحق المعني إلى دائن آخر، فإن HT الذي يضمنه، بموجب القانون، ينتقل أيضًا إلى ذلك الدائن.

لأن هاك تانجونغان بطبيعته هو ملحق لمستحق معين، والذي يستند إلى اتفاقية دين وائتمان أو اتفاقية أخرى، فإن ولادته ووجوده يتحددان بوجود المستحق المضمون بسداده. وفي حالة انتقال المستحق المعني إلى دائن آخر، فإن حق الرهن الذي يضمنه ينتقل أيضاً بحكم القانون إلى ذلك الدائن. ولا يتطلب تسجيل نقل حق الرهن العقاري صكًّا من صكوك الرهن المضمون، بل يستند بشكل كافٍ إلى صك نقل المستحقات المضمونة. وبدون إهمال اليقين القانوني للأطراف المعنية، فإن بساطة إدارة تسجيل حقوق الرهن، بصرف النظر عن نقل وإطفاء المستحقات المضمونة، تظهر أيضا في إطفاء الحق بسبب أسباب أخرى، أي بسبب إبراء الدائن المعني، وتنظيف موضوع الرهن بناء على تحديد الترتيب من قبل رئيس المحكمة الجزئية، وإطفاء حقوق الأرض التي تستخدم كضمان. (بند التفسير العام رقم 8 من القانون رقم 4 لسنة 1996).

وتهدف هذه الأحكام إلى إظهار أنه بالإضافة إلى أن طبيعة الحق المملوكة من قبل HT هي دائما مرفقة دائما، فإن HT الذي يتم إجراؤه يجب أن يشير أيضا على وجه التحديد وبالتفصيل إلى الدين المشار إليه في اتفاق معين، لتجنب المعنى الغامض والتفسيرات المتعددة التي يمكن أن تؤدي إلى غموض HT نفسه. بين الإضافة والاتفاق الجديد

في قواعد القانون المدني، من المقرر في قواعد القانون المدني أن كل اتفاق يكون صحيحاً قانوناً بالنسبة للأطراف المتفقين على الاتفاق (1338 كوهبر). بينما في الممارسة المصرفية هناك العديد من أنواع المصطلحات المتعلقة بالاتفاقيات مثل الاتفاقيات الإضافية والتعديلات والتغييرات على الاتفاقيات والاتفاقيات الرئيسية والاتفاقيات الملحقة وتمديد الاتفاقيات / العقود.

يعرّف القاموس الإندونيسي الكبير أن المقصود باتفاقية الإضافة هو مجلد إضافي (إلى كتاب)؛ أو ملحق أو حكم أو مادة إضافية، على سبيل المثال في صك. بشكل عام، تُستخدم هذه الإضافة بشكل عام عندما تكون هناك إضافات أو ملحقات للاتفاقية الرئيسية وتكون جزءًا لا يتجزأ من الاتفاقية الرئيسية. نظراً لطبيعتها القابلة للتغيير من أجل مواكبة التطورات الديناميكية للأعمال أو تهدف إلى تغيير بعض أحكام الاتفاقية الرئيسية، مع استمرار الاتفاق على البنود الرئيسية في الاتفاقية الرئيسية. في الصناعة المصرفية الإسلامية، عادة ما يتم إبرام اتفاقيات الإضافة عند إعادة هيكلة التمويل، أو تجديد الديون (التجديد)، أو الإقراض من الباطن، أو الإقراض من الباطن، أو في حالة وضع أموال استثمارية للشركاء في شكل اتفاقيات مع توجيه أو خدمة أو تنفيذ مخططات. في حين أن اتفاقية التعديل هي اتفاقية توافق على تغيير الاتفاقية الأولية إما جزئيًا أو كليًا، وعلى أساسها تتغير حقوق والتزامات الأطراف أيضًا.

وبالطبع، طالما أن الاتفاق يستوفي المتطلبات الموضوعية والذاتية على النحو المحدد في المادة 1320 من القانون المدني، فإن الاتفاق يظل له استقلالية ملزمة محدودة على الاتفاق، بما في ذلك عندما يكون الاتفاق مستندًا إلى اتفاقات أخرى، على سبيل المثال.

تحويل العقاد في إعادة هيكلة التمويل

فيما يتعلق بإعادة الهيكلة في قرار محكمة بانتن العليا رقم 118 / PDT / 2015 / PT BTN، فإن قرار المحكمة العليا في بانتن يوفر إشارة لممارسي الصناعة الشرعية في إندونيسيا بأن العقد الأخير الناتج عن إعادة الهيكلة لا يمكن استخدامه كأساس في محاولة لتنفيذ التنفيذ، مع حقيقة أن العقد الأول هو مرابحة وعقد إعادة الهيكلة هو عقد مشاركة. فتوى DSN MUI رقم: 04/DSN-MUI/IV/2000 تنص على أن "البنوك الشرعية تحتاج إلى تسهيلات المرابحة لمن يحتاج إليها، وهي بيع السلعة بتأكيد ثمنها للمشتري ويدفع المشتري زيادة على ذلك كربح". بينما جاء في فتوى دائرة الإفتاء العام رقم: 08/DSN-MUI/IV/2000 بشأن المشاركة: "أن التمويل القائم على عقد تعاون بين طرفين أو أكثر في عمل معين، يساهم فيه كل طرف بأموال على أن يتحمل الربح والمخاطر معاً وفقاً لما تم الاتفاق عليه.

وبطبيعة الحال، فإن عقد التمويل على أساس "البيع والشراء" الذي كان في الأصل يستخدم لضمان التمويل على أساس "البيع والشراء" قد تغير من حيث المبدأ إلى ضمان التمويل على أساس عقد "المشاركة" الذي له مقاصد شرعية مختلفة. وبطبيعة الحال، فإن اختلاف العقود في إعادة الهيكلة هذه ممكن جدا بالنظر إلى أن هناك على الأقل خمسة أنظمة عقود أساسية مختلفة في الصيرفة الإسلامية: أولا، معاملات المشاركة في الربح على شكل مضاربة ومشاركة؛ ثانيا، معاملات الإجارة على شكل إجارة أو إجارة شراء على شكل إجارة منتهية بالتمليك؛ ثالثا، معاملات البيع والشراء على شكل مرابحة وسلم واستصناع؛ رابعا، معاملات الإقراض والاقتراض على شكل قروض في الذمم؛ خامسا، معاملات الإجارة الخدمية على شكل إجارة لمعاملات متعددة الخدمات. وعلى هذا فإن عقد المرابحة الذي يقصد به ضمان الدين بعقد المرابحة لا ينطبق إلا على دين المرابحة فقط، فلا تنطبق الآثار المترتبة على عقد المرابحة مثلاً على عقد إعادة هيكلة المساقاة مع أنه لا يزال في تمويل واحد. ومع ذلك، فإن هذا لا يمحو ديون العملاء المدينين للبنوك.

وفي حال أراد البنك أن يسري عقد إعادة الهيكلة على العقد الأصلي وعقد إعادة الهيكلة أيضاً، فإنه بموجب القانون وبناءً على أحكام عقد إعادة الهيكلة الحالية يجب عليه أيضاً تسجيل عقد إعادة الهيكلة في مكتب الأراضي من أجل ضمان الدين بناء على الاتفاق قبل وبعد إعادة الهيكلة.