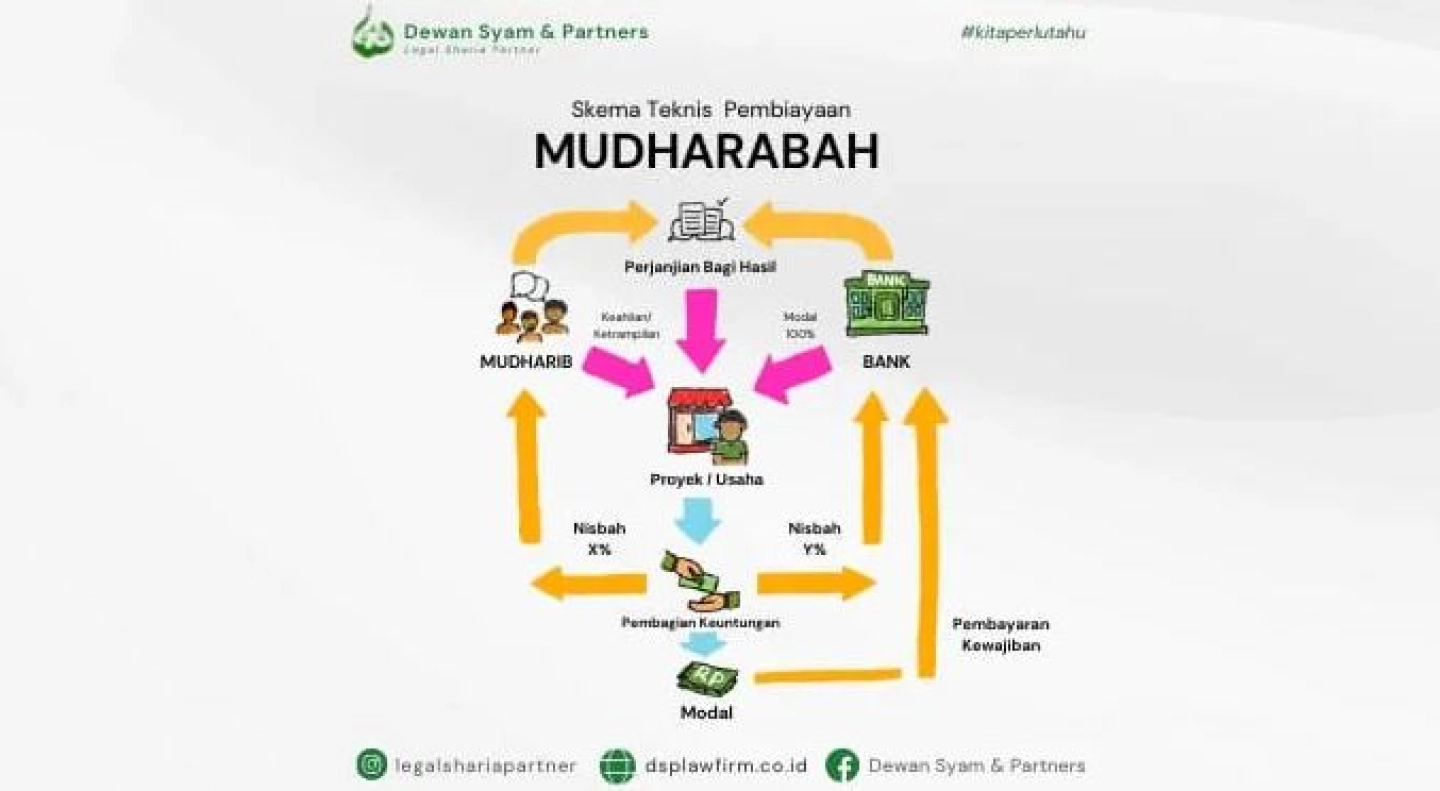

#infographic: Skema Teknis Pembiayaan Mudharabah

#infographic: Skema Teknis Pembiayaan Mudharabah Assalamu'alaikum Warahmatullahi Wabarakatuh

Pembahasan kali ini tentang Mudharabah beserta skema teknis pembiayaan dalam ekonomi syariah.

Mudharabah menurut Fatwa Dewan Syariah Nasional Nomor 07/DSN-MUI/IV/2000 tanggal 4 April 2000 tentang Pembiayaan Mudharabah (Qiradh) yaitu akad kerjasama suatu usaha antara dua pihak di mana pihak pertama (malik, shahib al-mal, LKS) menyediakan seluruh modal, sedang pihak kedua (‘amil, mudharib, nasabah) bertindak selaku pengelola, dan keuntungan usaha dibagi di antara mereka sesuai kesepakatan yang dituangkan dalam kontrak.

Berikut ini disampaikan juga tentang skema teknis pembiayaan Mudharabah dalam bentuk infographic yang dapat diunduh dengan cara meng-klik tombol 'download di sini' pada bagian bawah artikel.

Semoga menambah pengetahuan Mitra Syariah, tetap semangat dan sehat selalu serta semoga hari ini kita semua diberi keberkahan oleh Allah SWT.

Wassalamu'alaikum Warahmatullahi Wabarakatuh

#kitaperlutahu #advokatsyariah #advokatmasakini #legalshariapartner

Pembahasan kali ini tentang Mudharabah beserta skema teknis pembiayaan dalam ekonomi syariah.

Mudharabah menurut Fatwa Dewan Syariah Nasional Nomor 07/DSN-MUI/IV/2000 tanggal 4 April 2000 tentang Pembiayaan Mudharabah (Qiradh) yaitu akad kerjasama suatu usaha antara dua pihak di mana pihak pertama (malik, shahib al-mal, LKS) menyediakan seluruh modal, sedang pihak kedua (‘amil, mudharib, nasabah) bertindak selaku pengelola, dan keuntungan usaha dibagi di antara mereka sesuai kesepakatan yang dituangkan dalam kontrak.

Berikut ini disampaikan juga tentang skema teknis pembiayaan Mudharabah dalam bentuk infographic yang dapat diunduh dengan cara meng-klik tombol 'download di sini' pada bagian bawah artikel.

Semoga menambah pengetahuan Mitra Syariah, tetap semangat dan sehat selalu serta semoga hari ini kita semua diberi keberkahan oleh Allah SWT.

Wassalamu'alaikum Warahmatullahi Wabarakatuh

#kitaperlutahu #advokatsyariah #advokatmasakini #legalshariapartner

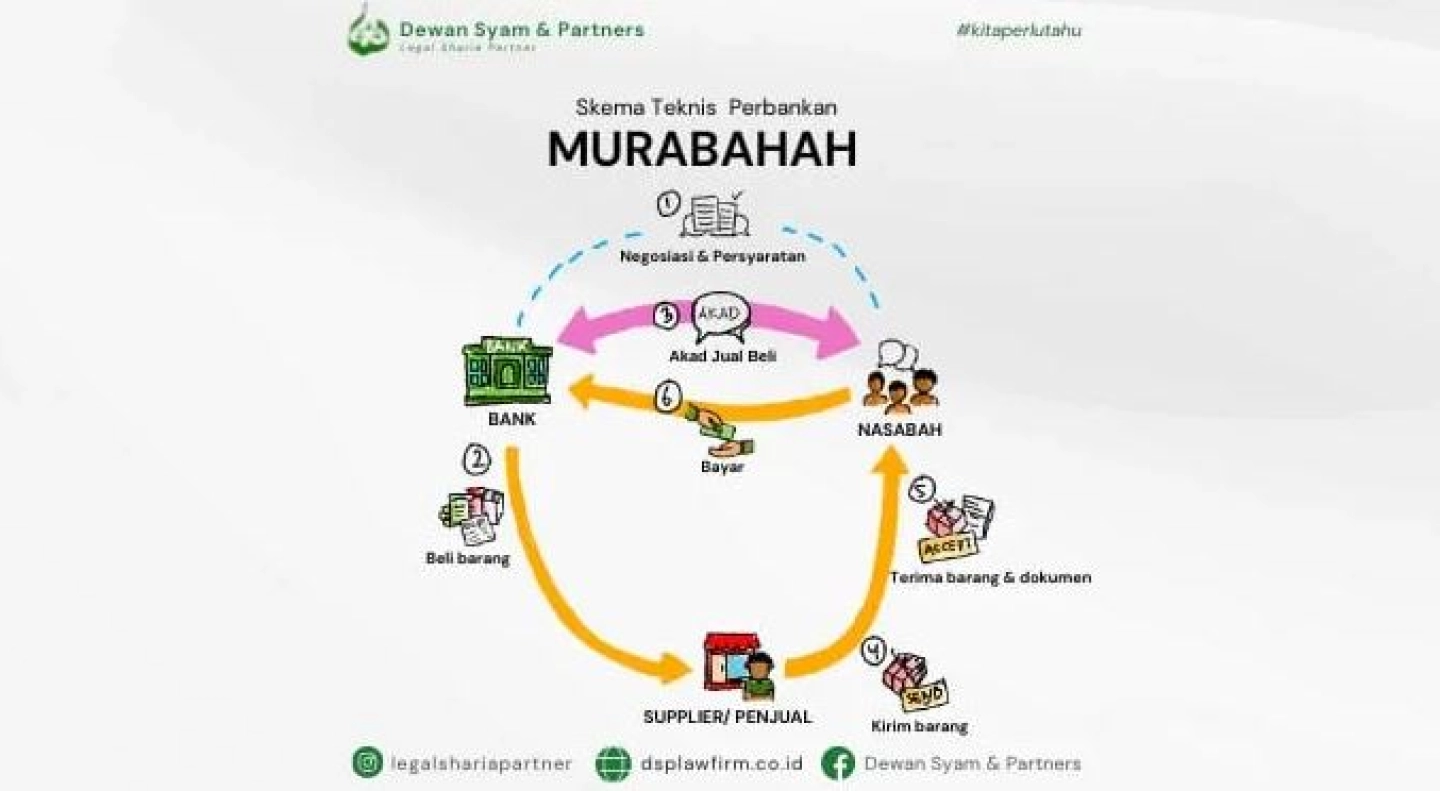

#infographic: Skema Teknis Perbankan Murabahah

#infographic: Skema Teknis Perbankan MurabahahAssalamu'alaikum Warahmatullahi Wabarakatuh

Pembahasan kali ini tentang Murabahah beserta skema teknis perbankan dalam ekonomi syariah.

Murabahah menurut Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 tanggal 1 April 2000 tentang Murabahah yaitu menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba.

Berikut ini disampaikan juga tentang skema teknis perbankan Murabahah dalam bentuk infographic yang dapat diunduh dengan cara meng-klik tombol 'download di sini' pada bagian bawah artikel.

Semoga menambah pengetahuan Mitra Syariah, tetap semangat dan sehat selalu serta semoga hari ini kita semua diberi keberkahan oleh Allah SWT.

Wassalamu'alaikum Warahmatullahi Wabarakatuh

#kitaperlutahu #advokatsyariah #advokatmasakini #legalshariapartner

Pembahasan kali ini tentang Murabahah beserta skema teknis perbankan dalam ekonomi syariah.

Murabahah menurut Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000 tanggal 1 April 2000 tentang Murabahah yaitu menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba.

Berikut ini disampaikan juga tentang skema teknis perbankan Murabahah dalam bentuk infographic yang dapat diunduh dengan cara meng-klik tombol 'download di sini' pada bagian bawah artikel.

Semoga menambah pengetahuan Mitra Syariah, tetap semangat dan sehat selalu serta semoga hari ini kita semua diberi keberkahan oleh Allah SWT.

Wassalamu'alaikum Warahmatullahi Wabarakatuh

#kitaperlutahu #advokatsyariah #advokatmasakini #legalshariapartner

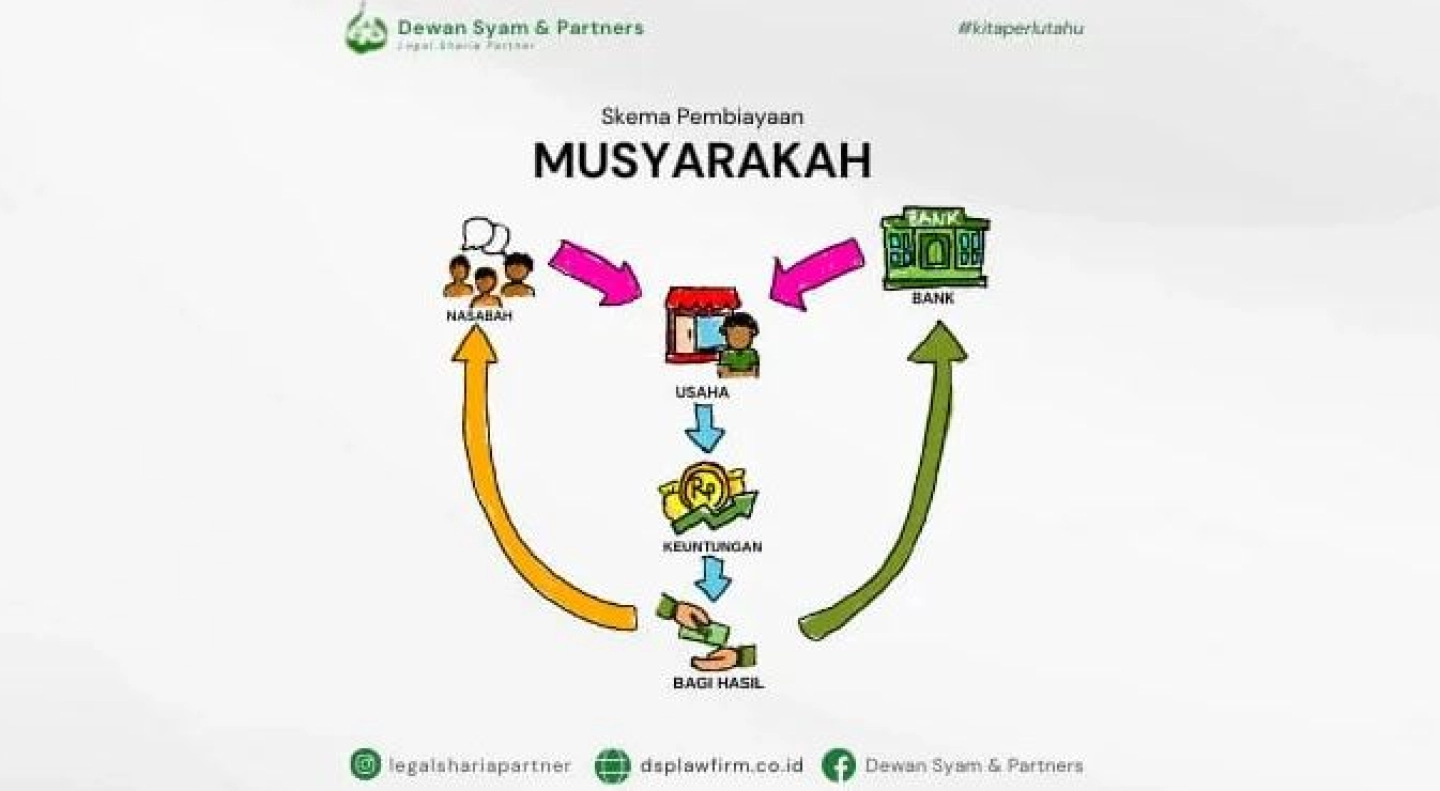

#infographic: Skema Pembiayaan Musyarakah

#infographic: Skema Pembiayaan MusyarakahAssalamu'alaikum Warahmatullahi Wabarakatuh

Mitra Syariah... Bagaimana keadaan Mitra? Sudah tahukah tentang Musyarakah beserta skema pembiayaan dalam ekonomi syariah? Jika belum, berikut ini sekilas penjelasannya.

Musyarakah merupakan kerja sama yang dilakukan oleh dua atau lebih badan atau orang untuk mengikatkan diri dalam perserikatan modal dan keuntungan. Menurut Fatwa Dewan Syariah Nasional Nomor 08/DSN-MUI/IV/2000 tanggal 13 April 2000 tentang Pembiayaan Musyarakah: pada dasarnya semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.

Tentunya hal ini juga ditunjang dengan beberapa dalil dalam Al-Qur'an agar para pihak yang hendak mengikatkan diri memiliki itikad baik untuk memenuhi akad-akad yang sudah disepakati, seperti yang disebutkan dalam beberapa ayat ini:

“Hai orang-orang yang beriman penuhilah aqad-aqad itu...“ (QS. Al Maidah (5): 1)

dan

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul dan juga janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui.” (QS. Al Anfal (8): 27)

Nah berikut ini disampaikan juga tentang skema proses pembiayaan Musyarakah dalam bentuk infographic yang dapat diunduh dengan cara meng-klik tombol 'download di sini' pada bagian bawah artikel.

Semoga menambah pengetahuan Mitra Syariah, tetap semangat dan sehat selalu serta semoga hari ini kita semua diberi keberkahan oleh Allah SWT.

Wassalamu'alaikum Warahmatullahi Wabarakatuh

#kitaperlutahu #advokatsyariah #advokatmasakini #legalshariapartner

Mitra Syariah... Bagaimana keadaan Mitra? Sudah tahukah tentang Musyarakah beserta skema pembiayaan dalam ekonomi syariah? Jika belum, berikut ini sekilas penjelasannya.

Musyarakah merupakan kerja sama yang dilakukan oleh dua atau lebih badan atau orang untuk mengikatkan diri dalam perserikatan modal dan keuntungan. Menurut Fatwa Dewan Syariah Nasional Nomor 08/DSN-MUI/IV/2000 tanggal 13 April 2000 tentang Pembiayaan Musyarakah: pada dasarnya semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.

Tentunya hal ini juga ditunjang dengan beberapa dalil dalam Al-Qur'an agar para pihak yang hendak mengikatkan diri memiliki itikad baik untuk memenuhi akad-akad yang sudah disepakati, seperti yang disebutkan dalam beberapa ayat ini:

“Hai orang-orang yang beriman penuhilah aqad-aqad itu...“ (QS. Al Maidah (5): 1)

dan

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul dan juga janganlah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui.” (QS. Al Anfal (8): 27)

Nah berikut ini disampaikan juga tentang skema proses pembiayaan Musyarakah dalam bentuk infographic yang dapat diunduh dengan cara meng-klik tombol 'download di sini' pada bagian bawah artikel.

Semoga menambah pengetahuan Mitra Syariah, tetap semangat dan sehat selalu serta semoga hari ini kita semua diberi keberkahan oleh Allah SWT.

Wassalamu'alaikum Warahmatullahi Wabarakatuh

#kitaperlutahu #advokatsyariah #advokatmasakini #legalshariapartner

Pelaksanaan Pengangkatan Sita Eksekusi Terhadap Objek Sita Eksekusi Berupa Kapal Landing Craft

Pelaksanaan Pengangkatan Sita Eksekusi Terhadap Objek Sita Eksekusi Berupa Kapal Landing CraftPada tanggal 09 November 2021, Dewan Syam & Partners (DSP) selaku Kuasa Hukum dari Bank Syariah (Pemohon Eksekusi) mengikuti pelaksanaan Pengangkatan Sita Eksekusi oleh Pengadilan Agama Balikpapan terhadap objek sita eksekusi berupa Kapal Landing Craft (LCT) yang berada di Kota Balikpapan.

Pengangkatan sita tersebut berdasarkan kesepakatan antara Bank Syariah (Pemohon Eksekusi) dengan Nasabah (Termohon Eksekusi) terkait tunggakan kewajiban yang diangsur kembali sebagai solusi terbaik.

Lebih lanjut dapat dilihat pada link website Pengadilan Agama Balikapapan sebagai berikut:

http://pa-balikpapan.go.id/berita/berita-terkini/618-pengadilan-agama-balikpapan-laksanakan-pengangkatan-sita-eksekusi-kapal-lct-danial-80119-09-11-2021.html

Pengangkatan sita tersebut berdasarkan kesepakatan antara Bank Syariah (Pemohon Eksekusi) dengan Nasabah (Termohon Eksekusi) terkait tunggakan kewajiban yang diangsur kembali sebagai solusi terbaik.

Lebih lanjut dapat dilihat pada link website Pengadilan Agama Balikapapan sebagai berikut:

http://pa-balikpapan.go.id/berita/berita-terkini/618-pengadilan-agama-balikpapan-laksanakan-pengangkatan-sita-eksekusi-kapal-lct-danial-80119-09-11-2021.html

Pelaksanaan Pembacaan Berita Acara Eksekusi Pengosongan Rumah

Pelaksanaan Pembacaan Berita Acara Eksekusi Pengosongan RumahTim DSP selaku kuasa Pemohon Eksekusi dengan dibantu instansi terkait menghadiri pelaksanaan pengosongan obyek jaminan di Cianjur, Jawa Barat. Alhamdulillah, Eksekusi Pengosongan Obyek Jaminan berupa tanah dan bangunan berjalan dengan lancar.

Pelaksanaan Rapat Kreditor dan Debitor dalam PKPUS (Penundaan Kewajiban Pembayaran Utang Sementara) di Pengadilan Niaga Jakarta Pusat

Pelaksanaan Rapat Kreditor dan Debitor dalam PKPUS (Penundaan Kewajiban Pembayaran Utang Sementara) di Pengadilan Niaga Jakarta PusatAlhamdulillah Tim DSP (Sdr. Syamsul Huda, S.H., M.E.) ditunjuk selaku Pengurus Penundaan Kewajiban Pembayaran Utang Sementara (Dalam PKPUS) dan telah berakhir dengan perdamaian.

Pelaksanaan Sita Eksekusi Terhadap Obyek Jaminan Grosse Akta Hipotek Berupa 3 Kapal Laut di Pengadilan Agama Balikpapan

Pelaksanaan Sita Eksekusi Terhadap Obyek Jaminan Grosse Akta Hipotek Berupa 3 Kapal Laut di Pengadilan Agama BalikpapanAlhamdulillah pada tanggal 25 Juni 2020, Firma Hukum Dewan Syam & Partners selaku kuasa hukum dari salah satu Bank Syariah di Indonesia sebagai Pemohon Eksekusi di Pengadilan Agama Balikpapan telah melaksanakan sita eksekusi jaminan grosse akta hipotek 3 kapal laut atas perbuatan Wanprestasi yang dilakukan Termohon Eksekusi pada Perjanjian Pembiayaan Akad Murabahah.

Pelaksanaan sita eksekusi berjalan lancar dengan sikap koperatif Termohon Eksekusi dan didampingi oleh 54 personel Kepolisian Negara Republik Indonesia Daerah Kalimantan Timur Resor Kota Balikpapan.

https://pa-balikpapan.go.id/berita/berita-terkini/395-pengadilan-agama-balikpapan-sita-3-buah-kapal-motor-jaminan-hypotik-25-06-2020.html

Pelaksanaan sita eksekusi berjalan lancar dengan sikap koperatif Termohon Eksekusi dan didampingi oleh 54 personel Kepolisian Negara Republik Indonesia Daerah Kalimantan Timur Resor Kota Balikpapan.

https://pa-balikpapan.go.id/berita/berita-terkini/395-pengadilan-agama-balikpapan-sita-3-buah-kapal-motor-jaminan-hypotik-25-06-2020.html

Pelaksanaan Putusan Badan Arbitrase Syariah Nasional di Pengadilan Agama Kota Madiun

Pelaksanaan Putusan Badan Arbitrase Syariah Nasional di Pengadilan Agama Kota MadiunDSP Law Firm sebagai penerima kuasa dari Lembaga Keuangan Syariah telah mengajukan permohonan penyelesaian sengketa ekonomi syariah di Badan Arbitrase Syariah Nasional (Basyarnas) atas perbuatan Perbuatan Ingkar Janji (Wanprestasi) Fasilitas Pembiayaan dengan skema Akad Murabahah.

Pengadilan Agama Kota Madiun berdasarkan asal 13 ayat (2) Peraturan Mahkamah Agung RI Nomor 14 Tahun 2016 Tentang Tata Cara Penyelesaian Perkara Ekonomi Syariah, telah menjalankan Putusan Basyarnas untuk melakukan sita eksekusi terhadap obyek-obyek jaminan pembiayaan yang masuk dalam Amar Putusan Basyarnas tersebut.

https://www.pa-kotamadiun.go.id/berita/berita-terkini/322-sita-eksekusi-basyarnas-pakotama

Pengadilan Agama Kota Madiun berdasarkan asal 13 ayat (2) Peraturan Mahkamah Agung RI Nomor 14 Tahun 2016 Tentang Tata Cara Penyelesaian Perkara Ekonomi Syariah, telah menjalankan Putusan Basyarnas untuk melakukan sita eksekusi terhadap obyek-obyek jaminan pembiayaan yang masuk dalam Amar Putusan Basyarnas tersebut.

https://www.pa-kotamadiun.go.id/berita/berita-terkini/322-sita-eksekusi-basyarnas-pakotama

IJTIMA'SANAWI DAN SEMILOKA DSN-MUI 2019

IJTIMA'SANAWI DAN SEMILOKA DSN-MUI 2019Alhamdulillah bisa menghadiri dan menjadi salah satu narasumber pada acara Ijtima'Sanawi Dan Semiloka DSN-MUI 2019 di Hotel Aston Bogor.

pada semiloka ini ada beberapa point yang disampaikan oleh Tim DSP juga selaku wakil dari Mahasantri Pesantren PLMM DSN-MUI sebagai Praktisi Hukum yang terjun langsung dalam sengketa ekonomi syariah, yakni perlu adanya tambahan peran bagi Anggota DPS (Dewan Pengawas Syariah) untuk menjadi penengah sebelum sengketa masuk ranah litigasi.

yang dimaksud penengah tersebut yakni DPS sebagai personal yang dianggap sangat menguasai ilmu fiqih muamalah harusnya bisa menjadi mediator antara pihak lembaga keuangan dengan pada mitra/nasabah. hal ini penting karena selama ini penyelesaian sengketa ekonomi syariah pada tahap mediasi di Pengadilan Agama masih tahap formalitas saja, belum menyentuh pada permasalahan inti dari Akad Syariah dimaksud.

pada semiloka ini ada beberapa point yang disampaikan oleh Tim DSP juga selaku wakil dari Mahasantri Pesantren PLMM DSN-MUI sebagai Praktisi Hukum yang terjun langsung dalam sengketa ekonomi syariah, yakni perlu adanya tambahan peran bagi Anggota DPS (Dewan Pengawas Syariah) untuk menjadi penengah sebelum sengketa masuk ranah litigasi.

yang dimaksud penengah tersebut yakni DPS sebagai personal yang dianggap sangat menguasai ilmu fiqih muamalah harusnya bisa menjadi mediator antara pihak lembaga keuangan dengan pada mitra/nasabah. hal ini penting karena selama ini penyelesaian sengketa ekonomi syariah pada tahap mediasi di Pengadilan Agama masih tahap formalitas saja, belum menyentuh pada permasalahan inti dari Akad Syariah dimaksud.

AKAD WAKALAH BI AL-ISTITSMAR

AKAD WAKALAH BI AL-ISTITSMARDewan Syariah Nasional MUI telah menerbitkan skema akad baru melalui Fatwa Nomor.126/DSN-MUI/VII/2019 Tentang Akad Wakalah Bi Al-Istitsmar.

Wakalah Bi Al-Istitsmar merupakan akad wakalah atau kuasa untuk menginvestasikan modal Muwakkil baik dengan imbalan (Wakalah bi al-ujrah) maupun tanpa imbalan (wakalah bi ghairi al-ujrah).

Skema Wakalah Bi Al-Istitsmar secara singkat dapat dipahami sebagai berikut :

1. Investor (Muwakkil) memberikan wakalah (kuasa) kepada Wakil untuk menginvestasikan (mengelola dan mengembangkan) dananya (Akad Wakalah bi al-istitsmar).

2. Wakil menginvestasikan dana Muwakkil dengan berbagai akad yang sesuai dengan prinsip syariah.

3. Investasi dapat membuahkan hasil atau risiko.

4. Seluruh hasil dan risiko menjadi hak dan beban Muwakkil.

5. Pengembalian Dana Investasi kepada Investor (Muwakkil).

Pada praktek bisnis syariah, Akad Wakalah Bi Al-Istitsmar dapat diterapkan untuk praktek bisnis investasi untuk reksa dana syariah, serta untuk entitas bisnis baru yakni fintech syariah, dimana pemilik dana (investor/muwakkil) dapat memberikan wakalah kepada perusahaan penyelenggara untuk mengelola dananya sesuai syariah.

Akan tetapi pelaksanaan Akad Wakalah Bi Al-Istitsmar ini juga tidak terlepas dari Fatwa-fatwa lainnya seperti dalam hal Akad Wakalah Bi Al-Istitsmar dilakukan dengan pemberian Ujrah, maka hal ini wajib mengacu pada Akad Wakalah bi-al ujrah.

Wakalah Bi Al-Istitsmar merupakan akad wakalah atau kuasa untuk menginvestasikan modal Muwakkil baik dengan imbalan (Wakalah bi al-ujrah) maupun tanpa imbalan (wakalah bi ghairi al-ujrah).

Skema Wakalah Bi Al-Istitsmar secara singkat dapat dipahami sebagai berikut :

1. Investor (Muwakkil) memberikan wakalah (kuasa) kepada Wakil untuk menginvestasikan (mengelola dan mengembangkan) dananya (Akad Wakalah bi al-istitsmar).

2. Wakil menginvestasikan dana Muwakkil dengan berbagai akad yang sesuai dengan prinsip syariah.

3. Investasi dapat membuahkan hasil atau risiko.

4. Seluruh hasil dan risiko menjadi hak dan beban Muwakkil.

5. Pengembalian Dana Investasi kepada Investor (Muwakkil).

Pada praktek bisnis syariah, Akad Wakalah Bi Al-Istitsmar dapat diterapkan untuk praktek bisnis investasi untuk reksa dana syariah, serta untuk entitas bisnis baru yakni fintech syariah, dimana pemilik dana (investor/muwakkil) dapat memberikan wakalah kepada perusahaan penyelenggara untuk mengelola dananya sesuai syariah.

Akan tetapi pelaksanaan Akad Wakalah Bi Al-Istitsmar ini juga tidak terlepas dari Fatwa-fatwa lainnya seperti dalam hal Akad Wakalah Bi Al-Istitsmar dilakukan dengan pemberian Ujrah, maka hal ini wajib mengacu pada Akad Wakalah bi-al ujrah.

Eksekusi Obyek Jaminan Pembiayaan Syariah

Eksekusi Obyek Jaminan Pembiayaan SyariahSita Eksekusi merupakan rangkaian dari proses eksekusi Hak Tanggungan yang dimohonkan oleh kami untuk kepentingan Lembaga Keuangan Syariah.

Proses eksekusi ini merupakan titik krusial karena apabila konsultan hukum salah mengambil langkah, maka proses perlawanan pun akan dilakukan oleh Nasabah wanprestasi yang tidak bersedia dieksekusi asetnya.

DSP selalu melakukan mitigasi risiko sebelum melaksanakan permohonan eksekusi kepada Pengadilan Agama, mitigasi risiko tersebut diantaranya dilakukan berdasarkan karakter skema pembiayaan yang mempunyai risiko masing-masing seperti skema Murabahah, skema pembiayaan Musyarakah serta skema pembiayaan Mudharabah, semuanya harus dipahami agar proses eksekusi berjalan lancar.

Proses eksekusi ini merupakan titik krusial karena apabila konsultan hukum salah mengambil langkah, maka proses perlawanan pun akan dilakukan oleh Nasabah wanprestasi yang tidak bersedia dieksekusi asetnya.

DSP selalu melakukan mitigasi risiko sebelum melaksanakan permohonan eksekusi kepada Pengadilan Agama, mitigasi risiko tersebut diantaranya dilakukan berdasarkan karakter skema pembiayaan yang mempunyai risiko masing-masing seperti skema Murabahah, skema pembiayaan Musyarakah serta skema pembiayaan Mudharabah, semuanya harus dipahami agar proses eksekusi berjalan lancar.

Apakah Restrukturisasi Akad Pembiayaan Syariah

Dapat Membatalkan Hak Tanggungan? Penulis : M.Akhbar Dewani, S.H.,M.H.

Dapat Membatalkan Hak Tanggungan? Penulis : M.Akhbar Dewani, S.H.,M.H.

Restrukturisasi kredit/pembiayaan dalam industri perbankan adalah hal yang wajar, dimana pilihan tersebut merupakan solusi agar pembiayaan yang dilakukan tetap mempunyai NPL yang cukup kredibel bagi bank, disamping sebagai upaya bank dalam rangka membantu nasabah agar dapat menyelesaikan kewajibannya (Pasal 1 ayat 6 Pojk No; 12 /Pojk.03/2015). Dalam praktik perbankan, aktivitas restrukturisasi sudah barang tentu diikuti dengan adanya kesepakatan baru yang diikuti dengan pembuatan perjanjian baru atau perjanjian tambahan (adendum), dengan klausul dan kesepakatan berbeda.

Pada Bank konvensional tindakan tersebut bukanlah isu hukum baru dan krusial mengingat bank konvensional tidak mempunyai produk akad yang beragam, sehingga ketika terjadi restrukturisasi, pilihan perikatan yang dipergunakan para pihak masih sama dengan akad semula. Namun dapat berbeda halnya dengan perbankan syariah yang mempunyai banyak pilihan macam akad yang dapat ditentukan sesuai dengan kehendak dan kesepakatan para pihak yang dibuat pada saat melakukan akad restrukturisasi.

Pada saat terjadi restrukturisasi ini tentu akan berpengaruh terhadap semua intrumen hukum yang berlaku pada jaminan pembiayaan, tanpa terkecuali Hak Tanggungan (HT).

Sifat Accesoir Perjanjian Dalam Hak Tanggungan

HT harus mengikuti perjanjian pembiayaan pokoknya, agar sifat penjaminan dari kebendaan tersebut dapat dipergunakan atas hutang yang diterbitkan baik yang telah ada maupun akan ada. Pemberian HT didahului dengan janji untuk memberikan HT sebagai jaminan pelunasan utang tertentu, yang dituangkan di dalam dan merupakan bagian tak terpisahkan dari perjanjian utang-piutang yang bersangkutan atau perjanjian lainnya yang menimbulkan utang tersebut.

Sesuai dengan sifat accessoir HT, pemberiannya harus merupakan ikutan dari perjanjian pokok, yaitu perjanjian yang menimbulkan hubungan hukum utang piutang yang dijamin pelunasannya. Perjanjian yang menimbulkan hubungan utang-piutang ini dapat dibuat dengan akta di bawah tangan atau harus dibuat dengan akta otentik, tergantung pada ketentuan hukum yang mengatur materi perjanjian itu. (Pasal 10 ayat 1 UU No 4 tahun 1996).

Utang yang dijamin pelunasannya dengan HT dapat berupa utang yang telah ada atau yang telah diperjanjikan dengan jumlah tertentu atau jumlah yang pada saat permohonan eksekusi HT diajukan dapat ditentukan berdasarkan perjanjian utang-piutang atau perjanjian lain yang menimbulkan hubungan utang-piutang yang bersangkutan. (Pasal 3 UUHT UU No 4 tahun 1996).

Adanya HT tergantung pada adanya piutang yang dijamin pelunasannya. Apabila piutang itu hapus karena pelunasan atau sebab-sebab lain, dengan sendirinya HTyang bersangkutan menjadi hapus juga. (pasal 18 ayat 1 UU No 4 tahun 1996).

Sebagai bentuk manifestasi kepastian hukum, sifat accesoir secara ketat juga dipraktikkan dalam perjanjian utang-piutang atau perjanjian lain, yang dijamin pelunasannya. Dalam hal piutang yang bersangkutan beralih kepada kreditor lain, HT yang menjaminnya, karena hukum beralih pula kepada kreditor tersebut.

Oleh karena Hak Tanggungan menurut sifatnya merupakan ikutan atau accessoir pada suatu piutang tertentu, yang didasarkan pada suatu perjanjian utang-piutang atau perjanjian lain, maka kelahiran dan keberadaannya ditentukan oleh adanya piutang yang dijamin pelunasannya. Dalam hal piutang yang bersangkutan beralih kepada kreditor lain, Hak Tanggungan yang menjaminnya, karena hukum beralih pula kepada kreditor tersebut. Pencatatan peralihan Hak Tanggungan tersebut tidak memerlukan akta PPAT, tetapi cukup didasarkan pada akta beralihnya piutang yang dijamin. Dengan tidak mengabaikan kepastian hukum bagi pihak-pihak yang berkepentingan, kesederhanaan administrasi pendaftaran Hak Tanggungan, selain dalam hal peralihan dan hapusnya piutang yang dijamin, juga tampak pada hapusnya hak tersebut karena sebab-sebab lain, yaitu karena dilepaskan oleh kreditor yang bersangkutan, pembersihan obyek HT berdasarkan penetapan peringkat oleh Ketua Pengadilan Negeri, dan hapusnya hak atas tanah yang dijadikan jaminan. (penjelasan umum butir 8 UU No 4 tahun 1996).

Ketentuan-ketentuan ini dimaksudkan untuk menunjukkan bahwa disamping sifat accesoir yang dimiliki oleh HT senantiasa melekat, HT yang dibuat juga harus secara spesifik dan detil merujuk pada hutang yang ditunjukkan pada perjanjian tertentu, untuk menghindari makna yang ambigu dan multitafsir yang dapat berakibat pada kaburnya dari HT itu sendiri.

Antara Adendum dan Perjanjian Baru

Dalam kaidah hukum perdata ditentukan bahwa setiap perjanjian adalah berlaku layaknya undang-undang bagi para pihak yang menyepakati perjanjian tersebut (1338 KUHPer). Sementara dalam praktik perbankan banyak macam istilah penyebutan yang berkaitan dengan perjanjian seperti perjanjian adendum, amandemen, perubahan perjanjian, perjanjian pokok dan perjanjian aksesoris, dan perpanjangan perjanjian/kontrak.

Kamus besar bahasa indonesia mendefinisikan bahwa yang dimaksud perjanjian adendum adalah jilid tambahan (pada buku); lampiran, ketentuan atau pasal tambahan, misal dalam akta. Umumnya adendum ini dipergunakan ketika terdapat tambahan atau lampiran pada perjanjian pokoknya serta merupakan satu kesatuan dengan perjanjian pokoknya. Karena sifatnya yang dapat berubah-ubah agar dapat mengikuti perkembangan bisnis yang dinamis atau dimaksudkan untuk merubah sebagian ketentuan dari perjanjian pokoknya, dengan tetap menyepakati klausul utama dalam perjanjian pokok.

Dalam industri perbankan syariah, perjanjian adendum biasanya dibuat ketika terjadi restrukturisasi pembiayaan, pembaruan hutang (novasi), subrograsi, cessie, atau dalam kondisi penempatan dana investasi kepada mitra dalam wujud perjanjian dengan skema channeling, servicing atau executing. Sementara perjanjian perubahan adalah perjanjian yang menyepakati adanya perubahan dari perjanjian awal baik sebagian maupun seluruhnya yang atas dasar itu berubah pula hak dan kewajiban para pihak.

Tentu sepanjang perjanjian tersebut memenuhi syarat objektif dan subjektif sebagaimana ditentukan pada pasal 1320 KUHPdt, maka perjanjian tersebut tetap mempunyai indepndensi mengikat terbatas pada perjanjian itu, termasuk ketika perjanjian tersebut disandarkan keberlakuannya pada perjanjian lain misalnya.

Konversi Akad dalam Restrukturisasi Pembiayaan

Terkait dengan restrukturisasi putusan Pengadilan Tinggi Banten Nomor 118/ PDT/ 2015/ PT BTN memberikan referensi kepada para praktisi industri syariah di indonesia bahwa, akad terbaru hasil restrukturisasi tidak dapat dipergunakan dasar begitu saja dalam upaya melakukan eksekusi, dengan fakta bahwa akad pertama adalah murabahah dan akad restrukturisasi adalah akad musyarakah.

Fatwa DSN MUI NO: 04/DSN-MUI/IV/2000 menyebutkan bahwa “bank syari’ah perlu memiliki fasilitas murabahah bagi yang memerlukannya, yaitu menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba”. Sementara fatwa DSN MUI NO: 08/DSN-MUI/IV/2000 tentang musyarakah menentukan bahwa pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

Tentu secara prinsip HT yang pada mulanya dipergunakan untuk menjamin pembiayaan dengan dasar “jual beli” berubah menjamin pembiayaan dengan dasar akad “usaha bersama” yang mempunyai konsekwensi tujuan syariah yang berbeda. Tentu perbedaan akad pada restrukturisasi ini sangat mungkin mengingat setidaknya ada 5 macam skema akad dasar yang berbeda dalam perbankan syariah pertama transaksi bagi hasil dalam bentuk mudharabah dan musyarakah; kedua transaksi sewa menyewa dalam bentuk ijarah atau sewa beli, dalam bentuk ijarah muntahiyah bit tamlik; ketiga transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna’; keempat transaksi pinjam meminjam dalam bentuk piutang qardh; dan kelima transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Oleh karena itu semisal HT yang dimaksudkan untuk menjamin hutang dengan akad murabahah hanya berlaku atas hutang murabahah semata, maka konsekwensinya tidak berlaku semisal pada akad restrukturisasi musyarakah walaupun masih dalam satu pembiayaan. Meskipun begitu hal tersebut tetap tidak menghapus hutangnya nasabah yang berhutang pada perbankan.

Dalam hal bank menghendaki HT juga berlaku pada akad pokok semula dan akad restrukturisasi, maka demi hukum berdasarkan ketentuan HT yang saat ini ada mengharuskannya juga mendaftarkan HT pada kantor pertanahan agar dapat menjamin hutang berdasarkan perjanjian sebelum dan setelahnya restrukturisasi.

Pada Bank konvensional tindakan tersebut bukanlah isu hukum baru dan krusial mengingat bank konvensional tidak mempunyai produk akad yang beragam, sehingga ketika terjadi restrukturisasi, pilihan perikatan yang dipergunakan para pihak masih sama dengan akad semula. Namun dapat berbeda halnya dengan perbankan syariah yang mempunyai banyak pilihan macam akad yang dapat ditentukan sesuai dengan kehendak dan kesepakatan para pihak yang dibuat pada saat melakukan akad restrukturisasi.

Pada saat terjadi restrukturisasi ini tentu akan berpengaruh terhadap semua intrumen hukum yang berlaku pada jaminan pembiayaan, tanpa terkecuali Hak Tanggungan (HT).

Sifat Accesoir Perjanjian Dalam Hak Tanggungan

HT harus mengikuti perjanjian pembiayaan pokoknya, agar sifat penjaminan dari kebendaan tersebut dapat dipergunakan atas hutang yang diterbitkan baik yang telah ada maupun akan ada. Pemberian HT didahului dengan janji untuk memberikan HT sebagai jaminan pelunasan utang tertentu, yang dituangkan di dalam dan merupakan bagian tak terpisahkan dari perjanjian utang-piutang yang bersangkutan atau perjanjian lainnya yang menimbulkan utang tersebut.

Sesuai dengan sifat accessoir HT, pemberiannya harus merupakan ikutan dari perjanjian pokok, yaitu perjanjian yang menimbulkan hubungan hukum utang piutang yang dijamin pelunasannya. Perjanjian yang menimbulkan hubungan utang-piutang ini dapat dibuat dengan akta di bawah tangan atau harus dibuat dengan akta otentik, tergantung pada ketentuan hukum yang mengatur materi perjanjian itu. (Pasal 10 ayat 1 UU No 4 tahun 1996).

Utang yang dijamin pelunasannya dengan HT dapat berupa utang yang telah ada atau yang telah diperjanjikan dengan jumlah tertentu atau jumlah yang pada saat permohonan eksekusi HT diajukan dapat ditentukan berdasarkan perjanjian utang-piutang atau perjanjian lain yang menimbulkan hubungan utang-piutang yang bersangkutan. (Pasal 3 UUHT UU No 4 tahun 1996).

Adanya HT tergantung pada adanya piutang yang dijamin pelunasannya. Apabila piutang itu hapus karena pelunasan atau sebab-sebab lain, dengan sendirinya HTyang bersangkutan menjadi hapus juga. (pasal 18 ayat 1 UU No 4 tahun 1996).

Sebagai bentuk manifestasi kepastian hukum, sifat accesoir secara ketat juga dipraktikkan dalam perjanjian utang-piutang atau perjanjian lain, yang dijamin pelunasannya. Dalam hal piutang yang bersangkutan beralih kepada kreditor lain, HT yang menjaminnya, karena hukum beralih pula kepada kreditor tersebut.

Oleh karena Hak Tanggungan menurut sifatnya merupakan ikutan atau accessoir pada suatu piutang tertentu, yang didasarkan pada suatu perjanjian utang-piutang atau perjanjian lain, maka kelahiran dan keberadaannya ditentukan oleh adanya piutang yang dijamin pelunasannya. Dalam hal piutang yang bersangkutan beralih kepada kreditor lain, Hak Tanggungan yang menjaminnya, karena hukum beralih pula kepada kreditor tersebut. Pencatatan peralihan Hak Tanggungan tersebut tidak memerlukan akta PPAT, tetapi cukup didasarkan pada akta beralihnya piutang yang dijamin. Dengan tidak mengabaikan kepastian hukum bagi pihak-pihak yang berkepentingan, kesederhanaan administrasi pendaftaran Hak Tanggungan, selain dalam hal peralihan dan hapusnya piutang yang dijamin, juga tampak pada hapusnya hak tersebut karena sebab-sebab lain, yaitu karena dilepaskan oleh kreditor yang bersangkutan, pembersihan obyek HT berdasarkan penetapan peringkat oleh Ketua Pengadilan Negeri, dan hapusnya hak atas tanah yang dijadikan jaminan. (penjelasan umum butir 8 UU No 4 tahun 1996).

Ketentuan-ketentuan ini dimaksudkan untuk menunjukkan bahwa disamping sifat accesoir yang dimiliki oleh HT senantiasa melekat, HT yang dibuat juga harus secara spesifik dan detil merujuk pada hutang yang ditunjukkan pada perjanjian tertentu, untuk menghindari makna yang ambigu dan multitafsir yang dapat berakibat pada kaburnya dari HT itu sendiri.

Antara Adendum dan Perjanjian Baru

Dalam kaidah hukum perdata ditentukan bahwa setiap perjanjian adalah berlaku layaknya undang-undang bagi para pihak yang menyepakati perjanjian tersebut (1338 KUHPer). Sementara dalam praktik perbankan banyak macam istilah penyebutan yang berkaitan dengan perjanjian seperti perjanjian adendum, amandemen, perubahan perjanjian, perjanjian pokok dan perjanjian aksesoris, dan perpanjangan perjanjian/kontrak.

Kamus besar bahasa indonesia mendefinisikan bahwa yang dimaksud perjanjian adendum adalah jilid tambahan (pada buku); lampiran, ketentuan atau pasal tambahan, misal dalam akta. Umumnya adendum ini dipergunakan ketika terdapat tambahan atau lampiran pada perjanjian pokoknya serta merupakan satu kesatuan dengan perjanjian pokoknya. Karena sifatnya yang dapat berubah-ubah agar dapat mengikuti perkembangan bisnis yang dinamis atau dimaksudkan untuk merubah sebagian ketentuan dari perjanjian pokoknya, dengan tetap menyepakati klausul utama dalam perjanjian pokok.

Dalam industri perbankan syariah, perjanjian adendum biasanya dibuat ketika terjadi restrukturisasi pembiayaan, pembaruan hutang (novasi), subrograsi, cessie, atau dalam kondisi penempatan dana investasi kepada mitra dalam wujud perjanjian dengan skema channeling, servicing atau executing. Sementara perjanjian perubahan adalah perjanjian yang menyepakati adanya perubahan dari perjanjian awal baik sebagian maupun seluruhnya yang atas dasar itu berubah pula hak dan kewajiban para pihak.

Tentu sepanjang perjanjian tersebut memenuhi syarat objektif dan subjektif sebagaimana ditentukan pada pasal 1320 KUHPdt, maka perjanjian tersebut tetap mempunyai indepndensi mengikat terbatas pada perjanjian itu, termasuk ketika perjanjian tersebut disandarkan keberlakuannya pada perjanjian lain misalnya.

Konversi Akad dalam Restrukturisasi Pembiayaan

Terkait dengan restrukturisasi putusan Pengadilan Tinggi Banten Nomor 118/ PDT/ 2015/ PT BTN memberikan referensi kepada para praktisi industri syariah di indonesia bahwa, akad terbaru hasil restrukturisasi tidak dapat dipergunakan dasar begitu saja dalam upaya melakukan eksekusi, dengan fakta bahwa akad pertama adalah murabahah dan akad restrukturisasi adalah akad musyarakah.

Fatwa DSN MUI NO: 04/DSN-MUI/IV/2000 menyebutkan bahwa “bank syari’ah perlu memiliki fasilitas murabahah bagi yang memerlukannya, yaitu menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai laba”. Sementara fatwa DSN MUI NO: 08/DSN-MUI/IV/2000 tentang musyarakah menentukan bahwa pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

Tentu secara prinsip HT yang pada mulanya dipergunakan untuk menjamin pembiayaan dengan dasar “jual beli” berubah menjamin pembiayaan dengan dasar akad “usaha bersama” yang mempunyai konsekwensi tujuan syariah yang berbeda. Tentu perbedaan akad pada restrukturisasi ini sangat mungkin mengingat setidaknya ada 5 macam skema akad dasar yang berbeda dalam perbankan syariah pertama transaksi bagi hasil dalam bentuk mudharabah dan musyarakah; kedua transaksi sewa menyewa dalam bentuk ijarah atau sewa beli, dalam bentuk ijarah muntahiyah bit tamlik; ketiga transaksi jual beli dalam bentuk piutang murabahah, salam dan istishna’; keempat transaksi pinjam meminjam dalam bentuk piutang qardh; dan kelima transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Oleh karena itu semisal HT yang dimaksudkan untuk menjamin hutang dengan akad murabahah hanya berlaku atas hutang murabahah semata, maka konsekwensinya tidak berlaku semisal pada akad restrukturisasi musyarakah walaupun masih dalam satu pembiayaan. Meskipun begitu hal tersebut tetap tidak menghapus hutangnya nasabah yang berhutang pada perbankan.

Dalam hal bank menghendaki HT juga berlaku pada akad pokok semula dan akad restrukturisasi, maka demi hukum berdasarkan ketentuan HT yang saat ini ada mengharuskannya juga mendaftarkan HT pada kantor pertanahan agar dapat menjamin hutang berdasarkan perjanjian sebelum dan setelahnya restrukturisasi.